Contexte et dispositif réglementaire

Le Guichet Unique a été initié pour assister MCA-Sénégal II dans le suivi des exonérations fiscales et douanières pour le compte de tous les prestataires intervenant dans la mise en œuvre du Compact II. En effet, le Gouvernement du Sénégal a adopté des mécanismes spécifiques destinés à consolider et à soutenir la fourniture d’électricité à bas coût aux populations rurales et péri-urbaines. Ainsi, dans le processus de mise en œuvre du Compact II, des exonérations douanières et fiscales sont octroyées àl’ensemble des prestataires recrutés par MCA-Sénégal II sur la base des fondements juridiques ci-après :

- Document officiel du Compact II – Millennium Challenge Account II, Section 2.8 et Annexe 6 ;

- Loi n° 2012-31 du 31 décembre 2012 portant Code général des Impôts, Chapitre I du titre I ;

- Loi 2014-10 du 28 février 2014 portant Code des Douanes du Sénégal, Chapitre I et II du titre VIII et Chapitre V du Titre VI ;

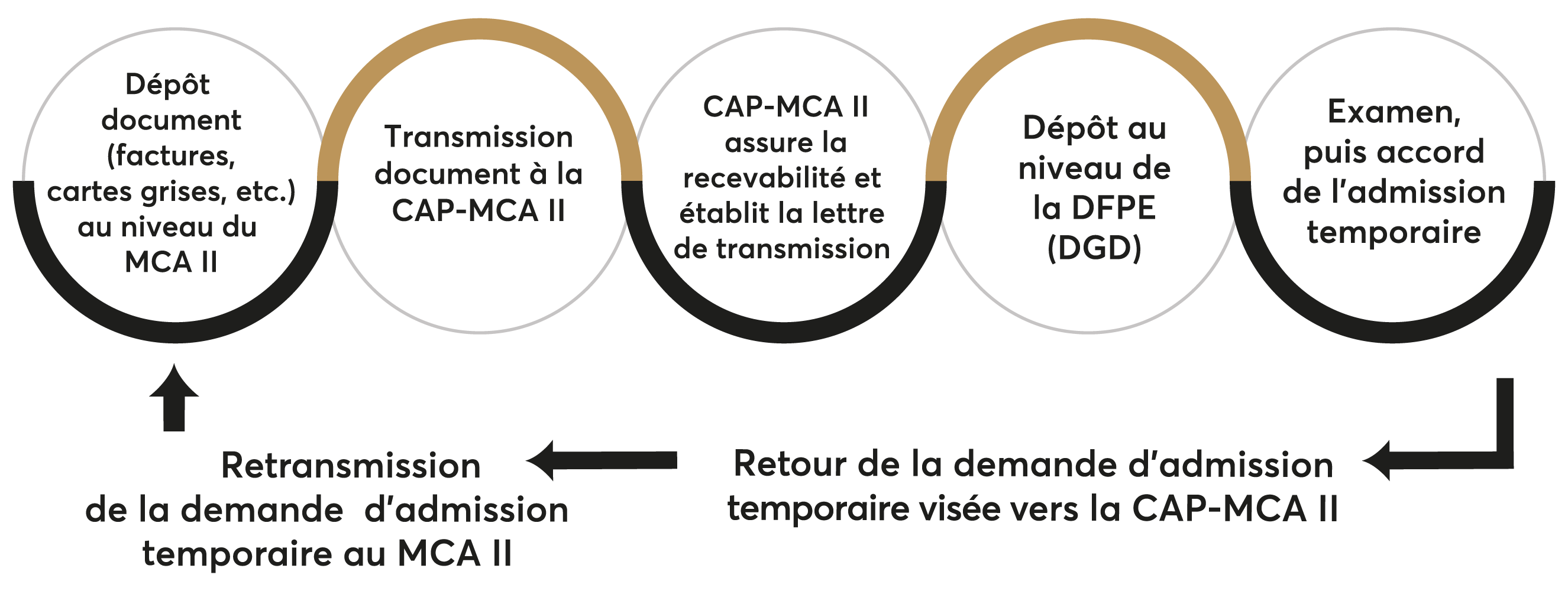

- Arrêté n° 13713/MEFP/DGD/DRCI du 15 juillet 2015 déterminant les conditions d’application du régime de l’admission temporaire exceptionnelle ;

- Arrêté n° 13717/MEFP/DGD/DRCI du 15 juillet 2015 déterminant les conditions d’application du régime de l’admission temporaire spéciale ;

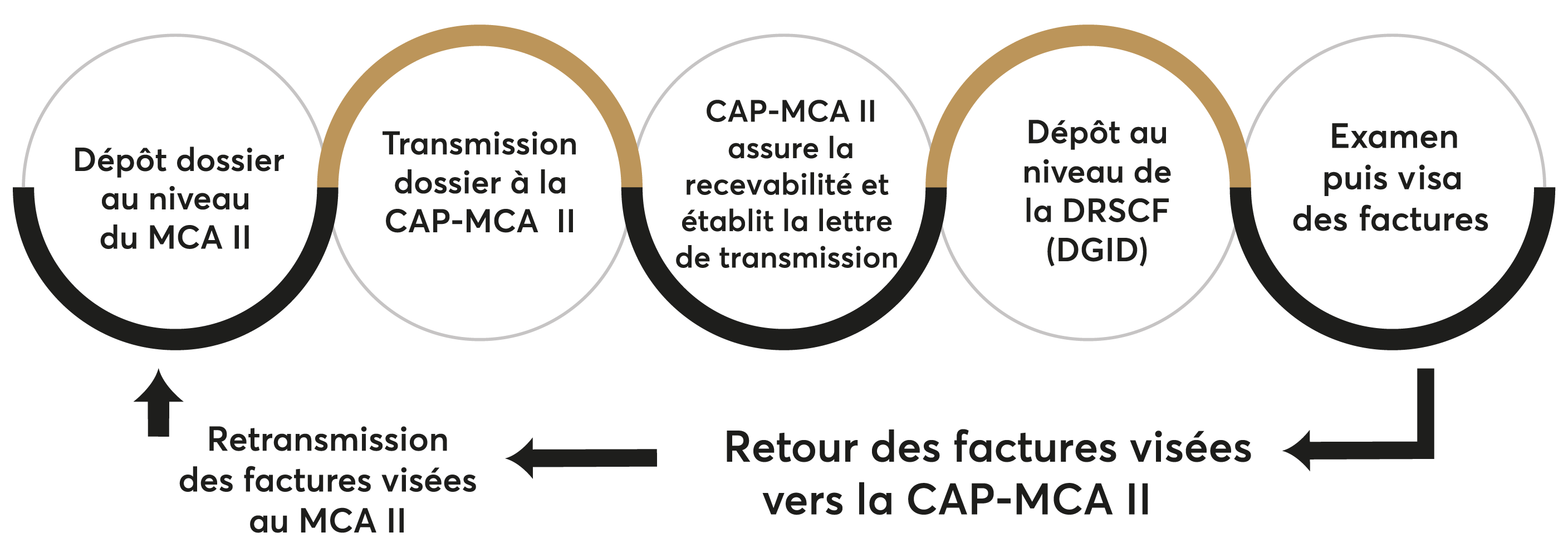

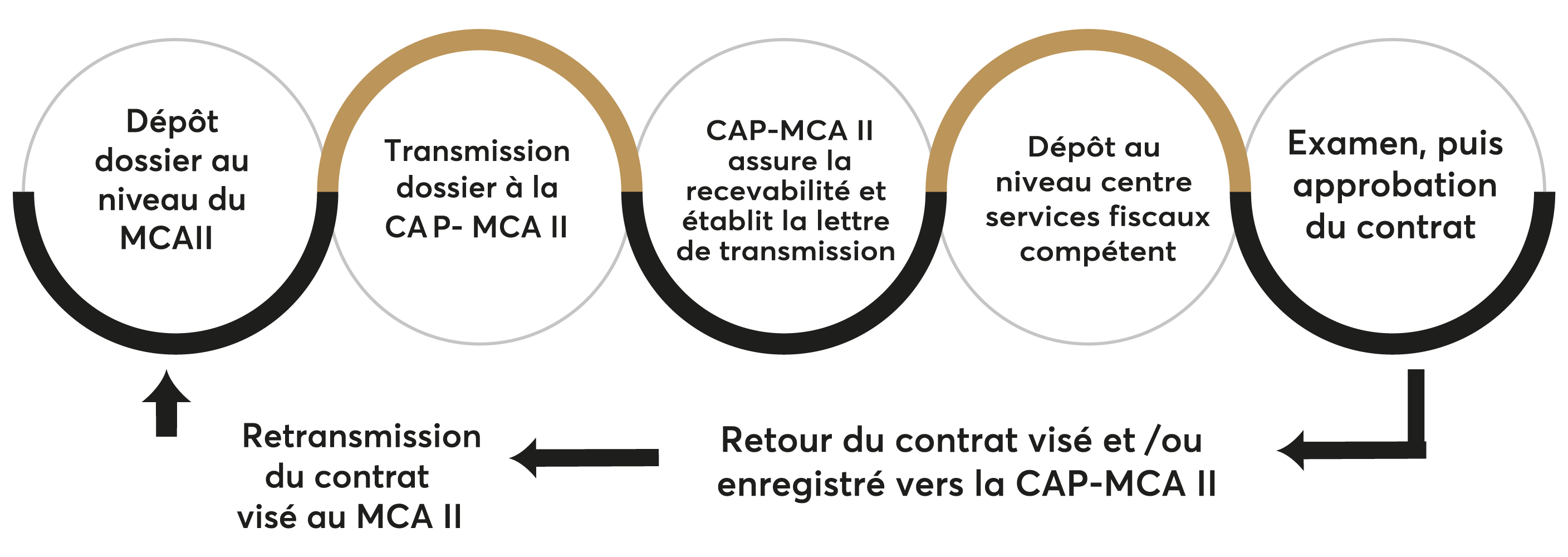

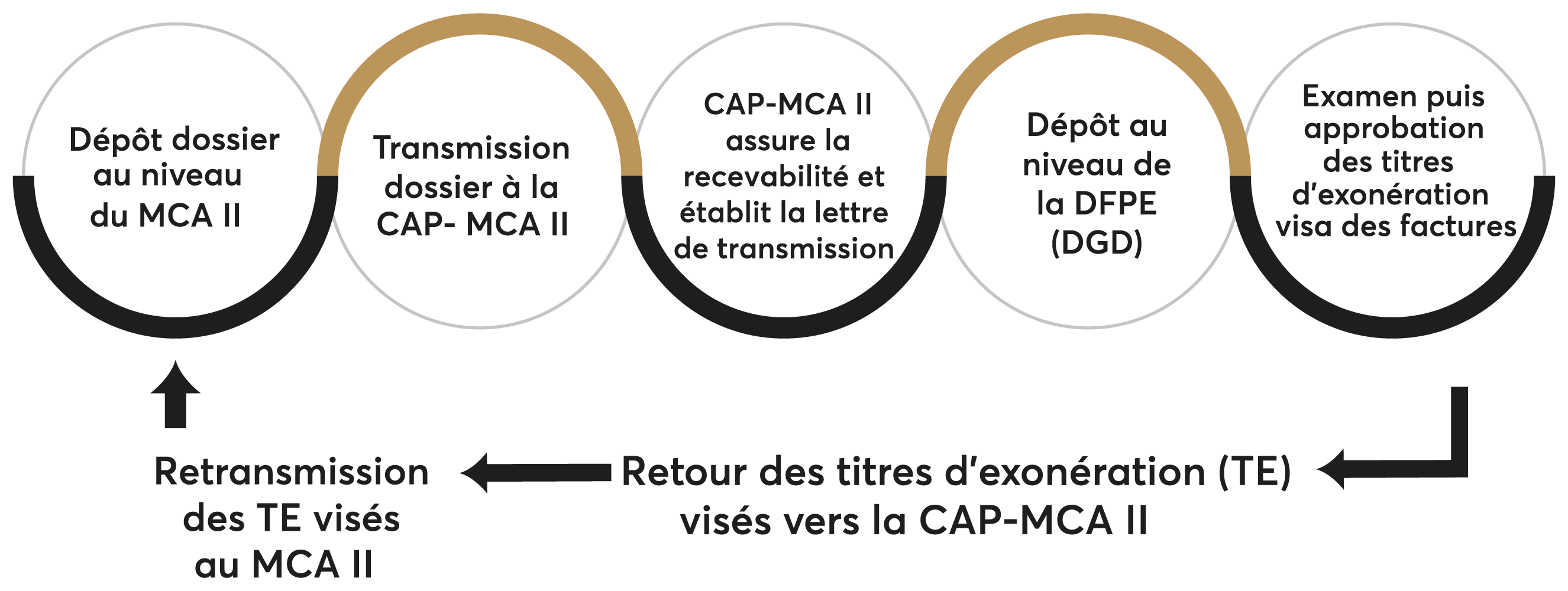

- Arrêté ministériel n° 4990 du 31 janvier 2020 fixant les procédures applicables en matière de gestion des exonérations prévues dans le Millennium Challenge Corporation, conclu le 10 décembre 2018, entre le Gouvernement du Sénégal et le Gouvernement des Etats-Unis d’Amérique, agissant à travers le Millennium Challenge Corporation.